(こちらの記事は過去に掲載していたものを、最新の情報(改正案)を交えて再掲しています)

インボイス制度の改正案はこの記事の最後に掲載しています。

令和5年10月1日から導入れるインボイス制度。

インボイス制度について、既にご存知の方も多いと思います。

サラリーマンの方は、あまり縁が無いかも知れませんね。

仕入れのある事業者の方や、下請・元請の建設業の方など、インボイス制度の導入による今後の影響が気になっておられる方も多いのではないでしょうか。

既に時代の流れに乗らざるを得なく、渋々インボイスの登録をされた方も多いのではないでしょうか。

建設業をされているお客様も、「一人親方泣かせの制度や」とおっしゃっておられました。

ここで、インボイス制度について整理したいと思いましたので、記事を書かせていただきます。

インボイス(=適格請求書とも言います。)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の請求書に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません。

<買手側>

買手は仕入税額控除の適用を受けるために、インボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項が記載され取引相手の確認を受けたものを保存することで、仕入税額控除(仕入税額控除については後で説明しますね。)の適用を受けることもできます。

インボイスは、適格請求書発行事業者でなければ発行できません。

適格請求書発行事業者になれるのは、消費税を納めている消費税課税事業者です。

課税売上げが1000万円以下であれば、売り上げに対する消費税は免除(このように免除された事業者の利益となる税を益税といいます)され、課税事業者になりません。

しかし、免税事業者もインボイスを発行したければ、消費税課税事業者にならなければなりません。

言い換えれば、消費税の免除事業者も、自ら納税することを宣言して、消費税課税事業者にならなければ、インボイスの発行ができないのです。

通常、仕入れ時に支払った消費税は、売り上げ時に徴収した消費税から控除して、手元に残った消費税を納めます(これを、仕入税額控除といいます)。

| 売り上げ時の消費税 - 仕入れ時の消費税 = 納める消費税 |

令和5年10月1日以降は、仕入れに係る消費税は、インボイスがなければ、売り上げ時に徴収した消費税から控除することができなくなります。

| 売り上げ時の消費税 = 納める消費税 |

仕入れ時の消費税が控除出来なければ、その分、仕入れ元事業者の方の税負担が増えます。

その状況を避けるには、適格請求書発行事業者を選ばざるを得なくなってきます。

それとも、増税分の費用を仕入れ先事業者に負担していただくなどの対応が必要になってくるでしょう。

インボイス制度は、消費税免税事業者の方の消費税分を、どこかで負担させる制度と言えます。

インボイス制度の概要(国税庁)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

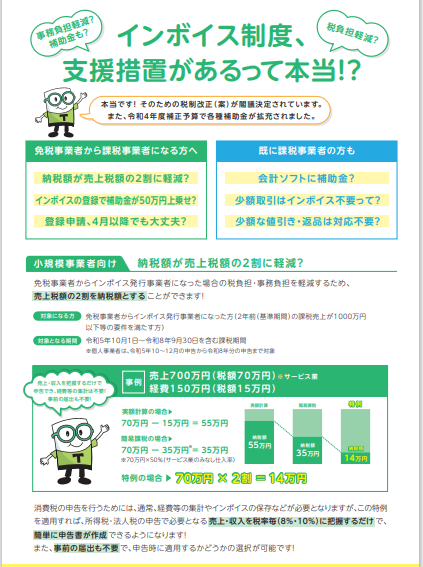

インボイス制度の改正案

令和4年12月23日、インボイス制度の改正案が財務省ホームページで公表されました。

ポイントは、「免税事業者がインボイス発行事業者になった場合、税負担・事務負担を軽減するため、売上税額の2割を納税額とする」という内容です。

要するに、消費税の計算を細かくする必要はなく、売り上げ時に受け取った消費税のうち、2割を納めれば消費税の納付は完了することになります。

この措置は永久措置ではなく、令和8年9月30日を含む課税期間までの時限措置です。

詳しくはこちらを参照ください。→ インボイス制度の改正案について(財務省ホームページが開きます)

当事務所は、社会保険労務士、行政書士の両方からの視点で皆さまのサポートをしております。

人事労務部門をはじめ、給与計算、記帳代行など、総務部門の外注化を受託しております。

お気軽にご相談下さい。

司法書士様など他士業との連携ならび定期的な勉強会を行い、知識向上を心掛けております。

【全国対応致します】

北海道、青森県、岩手県、秋田県、宮城県、山形県、福島県、栃木県、群馬県、茨城県、千葉県、埼玉県、東京都、神奈川県、新潟県、長野県、山梨県、岐阜県、富山県、石川県、福井県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、奈良県、兵庫県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、香川県、徳島県、愛媛県、高知県、福岡県、佐賀県、長崎県、大分県、宮崎県、熊本県、鹿児島県、沖縄県

【お問合せ】

T&Sリーガルパートナーズ

行政書士 ぶらり事務所/広鹿事務所

社会保険労務士ひろしか事務所

〒631-0078

奈良県奈良市富雄元町二丁目3番29-1号 上田ビル2階 205号室

電話 050-1001-2231

FAX 0742-93-3604

メールでのご連絡はこちらです。

HOMEへ戻る